分期乐套现:风险与法律边界

“分期乐额度套现”行为,从金融合规的角度审视,本质上是一种利用信用工具实现资金周转的**误用行为(Misuse)**,而非一个简单的二元对立的“违法/合法”判定。其风险性并非完全体现在法律红线之上,而是深刻植根于复杂的财务结构与行为心理学交汇的灰色地带。当债务工具被用于获取购买商品或服务的本源目的,进而转化为现金流,脱离了消费经济的逻辑闭环,这一行为的危险首先是自我积累的财务风险,随后才是法律触碰的潜在前提。

深入剖析这一行为,需要从其底层逻辑——“信用价值的掠夺性转移”入手。从金融系统的视角看,分期乐额度购单本质上是购买了未来消费的权利,计收的是时间成本和风险溢价。一旦将此权利进行套现转化,行为主体跳过了支付的实体商品和服务这一商业环节,直接将信用工具的效用拉成了现金效用。这种操作极大增加了违约和现金流断裂的风险。虽然单凭此套现行为本身很难直接构成刑事犯罪,但如果这种行为是系统性、周期性且规模巨大的,特别是与出售个人信用资料、参与非法放贷等活动捆绑,则极易跨越法律边界,触及合同诈骗、非法集资或金融诈骗等严重的法律定性。

法律层面,界定“套现”是否违法,核心在于主观目的和交易的真实性。如果个人是在短期资金周转的压力下,利用合法信贷产品进行一次性、非系统性的应急自救,这更倾向于个人财务管理失误,属于民事责任范畴。然而,当套现的目的是建立一个持续的、高频的、循环的现金获取机制,并且其过程伴随着规避风控、诱导他人参与,或与有组织犯罪网络挂钩时,其法律定性将从民事误用迅速升级到刑事犯罪的范畴。金融机构的风控模型正是为了捕捉这种“非典型”的、重复性极高的现金流回流信号,一旦信号过强,便会触发更严厉的止贷或投诉调查程序。

从更宏观的金融风险管理角度来看,分期乐额度的过度套现行为,最终汇聚到金融机构的资产负债表上,构成了系统性的信用风险增量。银行和信贷机构最警惕的并非单个用户的误用,而是由于大规模的、非消费驱动的信用债务积累所导致的坏账率飙升。因此,信贷产品的设计者和监管方关注的重点始终是“债务的可持续性”和“偿债能力的匹配度”。当一套金融工具的使用模式已经偏离了最初设计的消费场景,而持续引发系统性的风险指标升高时,监管机构和风控系统就会将其视为高风险信号进行干预,这实际上是防止整个信贷体系结构性崩塌的必要制动。

综上所述,“分期乐额度套现”无法简单地用“违法”二字概括。它是一个复杂的金融风险行为集合体:其核心是行为主体的经济结构失衡,是金融产品功能与使用者实际需求之间的巨大错位。对于个体而言,关键在于认识到,信用额度本质上是一种可控的风险敞口,而非无限的免费资源。专业且稳健的财务规划,要求使用者将任何信用工具的使用,严格限定于其经济逻辑闭环的消费场景内,避免将短期流动性需求的压力,异化为利用信贷工具构建的虚假现金循环。这是金融消费者最需要建立的底层认知壁垒。

相关文章

诚e赊额度如何转换为现金

诚e赊作为一款互联网金融产品,为用户提供了灵活的消费信贷服务。然而,许多用户在使用过程中可能会遇到如何将诚e赊的额度转换为现金的问题。本文将从产品特性和操作流程两个方面,深入探讨诚e赊额度如何取现。...

拒绝兵役,三人被罚:何以启示?

当法律的惩戒落在王某飞等三人身上时,这起事件的本质已不再仅仅是三个个体的行为选择,而是对社会契约精神的一次深刻拷问。兵役制度作为国家安全与社会秩序的基石,其核心逻辑在于权利与义务的高度统一。任何试图通...

“拿去花套现背后的法律风险”

“拿去花套现商家微信,现金违法吗?” 这看似简单的问题背后,其实涉及到复杂的法律和商业逻辑。表面上看,商家利用第三方平台提供的“拿去花”服务,将顾客消费的虚拟金额兑换成实际现金,似乎是一个便捷的资金周...

分期乐转型:技术驱动下的用户与监管挑战

当前消费金融市场的结构性调整正在重塑分期乐的生存空间。随着央行多次下调贷款市场报价利率,传统信贷模式的边际收益持续压缩,行业整体进入存量竞争阶段。分期乐作为校园分期领域的早期开拓者,其用户规模已从20...

分期乐购物额度如何快速到账

分期乐购物额度的合理利用对于提高消费者的购买力和优化财务管理有着积极的作用。然而,如何有效地套现以实现资金灵活运用成为许多消费者关注的重点问题。需要注意的是,在探索这一过程中,必须遵守平台规则,避免陷...

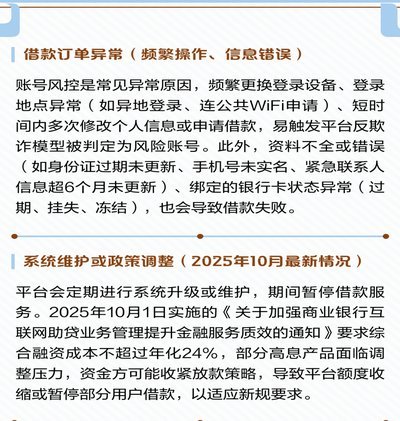

羊小咩提现成功为何放款失败

羊小咩平台近期出现的提现成功却放款失败现象,暴露出金融产品在资金流转环节的复杂性。从技术层面观察,系统接口异常或清算延迟可能是直接诱因。当用户完成提现操作后,资金已从账户划转至第三方支付通道,但若清算...