拼多多信用付:套现风险警示

近日,“拼多多信用付”引发关注,不少用户尝试通过各种途径套现,但需明确的是,信用付本为用户购物时提供的一种先享后付服务,而非直接的现金借贷工具。因此,从官方角度来看,套现行为不仅违反了服务协议,还可能触及法律底线。

套现行为之所以存在,背后原因多种多样。一方面,消费者

面对市场上五花八门的套现攻略,用户需谨慎对待。拼多多官方多次发布声明,明确禁止任何形式的套现行为。一旦发现用户涉嫌套现,平台有权采取包括但不限于冻结账户、限制交易等措施。同时,根据相关法律法规,涉及非法套现的行为还可能面临法律制裁。因此,消费者应自觉抵制非法套现行为,维护自身合法权益。

综上所述,拼多多信用付的套现行为不仅违反平台规定,还存在法律风险。用户应增强风险意识,理性消费,避免陷入不必要的麻烦。同时,拼多多平台也应进一步完善相关机制,加强风险控制,保障用户权益。

相关文章

诚e赊额度如何提取现金?

在探讨“诚e赊额度怎么取现金”的问题时,首先要明确,诚e赊是一款基于互联网的金融服务产品,提供一定的信用额度给用户,帮助用户在消费或经营过程中解决资金周转问题。然而,不少用户对于如何将这一信用额度转换...

支付界的便荔卡包:同类竞品大盘点

在当今这个数字化时代,便荔卡包因其高效便捷的支付方式和丰富的场景应用,受到了广泛欢迎。实际上,与便荔卡包功能相近的平台并不止一个。例如,支付宝和微信支付作为国内最为知名的第三方支付平台,它们不仅支持扫...

微信分付借款操作指南

在移动支付与金融科技快速发展的今天,微信作为中国最大的社交平台之一,其金融服务功能也日益完善。其中,“分付”作为一种新兴的信用支付产品,逐渐受到用户的关注。对于很多用户而言,微信分付借钱的功能既陌生又...

屡点网贷仍能申请怎么办

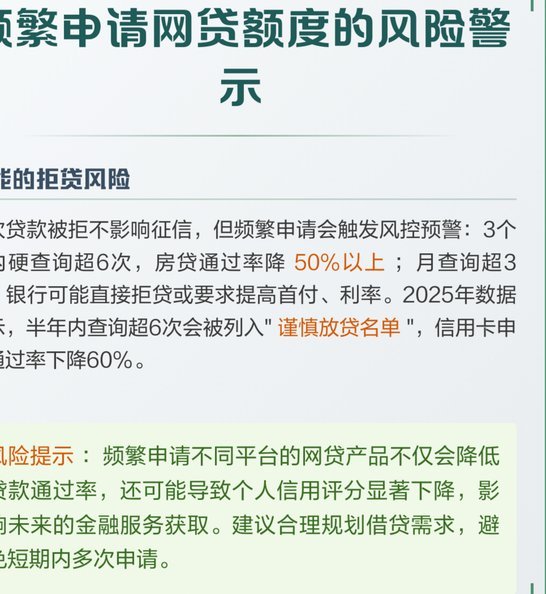

频繁点击网贷广告或尝试申请贷款,其最直接且隐蔽的伤害在于征信报告上的“硬查询”记录。每一次提交申请,金融机构都会向征信系统发起查询请求,这种高频次的查询记录在风控算法眼中并非单纯的浏览行为,而是极其强...

24小时花呗取现便捷服务探析

近年来,随着移动支付和互联网金融的迅猛发展,“24小时花呗取现平台”作为一种新型的金融服务模式,逐渐走进大众视野。花呗作为蚂蚁金服推出的一款消费信贷产品,其取现功能为用户提供了更灵活的支付选择。然而,...

羊小咩的话费支付新体验

在当下的数字化生态中,探讨“话费支付”这一基础行为,实质上是在剖析一个复杂的金融触点、用户行为路径以及运营商与科技巨头联动的完整服务闭环。单纯的交费操作早已脱离了物理缴费的时代,其核心逻辑已转向无感化...