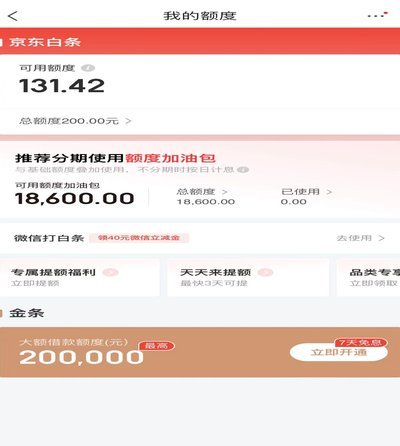

得物分期额度:如何轻松恢复?

分期额度的限制恢复,本质上不是一个简单的技术重置开关,它反映的是平台对用户信用风险持续性的动态评估结果。当额度受限,标志着得物背后的风控模型已经降低了对你的信任权重。要逆转这一状态,用户必须从单纯的“还款”概念提升到“重塑信用行为画像”的策略层面。核心逻辑在于,你需要向系统证明,过去的使用波动并非个例,而只是历史数据,而现在、持续的支付习惯才是可靠的。这要求用户理解风控模型的运作原理:它优先关注的是你的负债波动率、偿还周期稳定性,以及不同产品线间的消费平衡性。单纯等待时间消退是最低效的方法,只有通过结构化的、稳定的回款行为,才能让系统重新计算你更低的风险系数,从而逐步提升被认可的可用额度。

重构信用画像的第一步是“止损式稳定”。短期内,切忌进行高额、高频率的消费尝试,这只会加剧风控模型的警觉度。相反,正确的做法是降低使用频率,转而进行小额、周期性、且必须在预定周期内完成的稳定消费。每一次按时、足额的还款,都如同向系统提交了一份积极的信用报告。这种行为信号传递的重点不在于“花了多少钱”,而在于“能否持续稳定地履行义务”。同时,用户应注意了解得物生态内的各项金融服务细节,尤其是分期账单与其他支付渠道的关联性。确保所有涉及分期的款项都能在截止日期的前几天主动处理,避免临期集中爆发的还款压力,将每一次交易都转化为证明用户支付纪律性的佐证。

更深层次的额度恢复,需要从“用户行为模式的优化”角度进行干预。资深用户必须构建一种“低风险高频次”的消费模式。这要求将分期额度的使用场景,从偶尔应对大额购买的紧急备用金,调整为日常、分散化、可预测的消费辅助工具。例如,将购买成本较大的球鞋,通过多次的小额分期付款分散化,避免单次行为权重过高带来的系统波动。这种行为上的平滑曲线化,极大地降低了平台的潜在风险感知。用户还应主动关注并利用得物提供的其他增值服务或会员权益,在合规的范围内进行低风险互动,每一次积极的、不依赖额外信贷资源的小额互动,都是在系统内部构建稳固的“良性消费历史”记录,加速模型的重新评估周期。

从流程机制上讲,理解额度恢复的节点更为重要。额度的提升并非由单一因素决定,而是风控模型多维度权重分配的结果。除了偿还能力和还款历史外,还需要关注账户的活跃度、设备指纹的稳定性以及资金来源的清晰度。如果用户近期更换过设备、或者交易资金来源突然出现异常波动,即使历史还款记录完美,系统也可能会触发临时的“观望期”或额度限制。因此,保持账户信息的同步准确性、交易设备的一致性是隐形的加分项。此外,用户应密切留意平台官方的通知,了解是否有针对性地提高了某一类商品的信贷权重,并将你的消费计划与之对齐,才能实现额度提升的确定性突破。

相关文章

白条额度“套现”:风险与真相

近年来,随着信用支付工具的普及,“白条加油额度”这一概念逐渐走入公众视野。所谓“套现秒到”,是指通过特定方式将白条加油额度转化为可用资金的行为。这种操作看似简单,实则暗藏玄机,涉及信用评估、消费行为等...

高频交易“白条秒回”如何重塑市场逻辑

“白条秒回”这个现象,在金融市场,尤其是在债券市场,早已不是新鲜事物,它背后蕴藏的逻辑远比表面上的简单交易行为复杂得多。在传统交易模式下,债券交易往往伴随着漫长的询价、报价、撮合过程,甚至需要几经周折...

得物提现2888元指南

得物平台提现2888元,看似一个简单的操作,实则涉及账户状态、提现方式选择、以及平台风控等多重因素。直接提现2888元,并非所有用户都能顺利完成。首先,得物对提现金额存在一定的限制,这与用户的账户等级...

得物提现:轻松转账到支付宝

对于喜爱购物和收藏的消费者来说,得物APP不仅仅是一个交易平台,更是一种生活方式。它通过提供丰富的商品信息和社区互动功能,使用户的每一次购买都充满期待与惊喜。然而,在享受平台带来的便捷服务时,如何将账...

羊小咩购物额度怎么合法利用?

近年来,互联网金融产品如雨后春笋般涌现,但随之而来的,是许多消费者对购物额度的管理和使用的困惑。以“羊小咩”为例,其购物额度作为一种信用服务,旨在为用户提供便捷的购物体验。然而,不少用户对于如何将这些...

身份认证与结算配置

微信分付机制的激活,本质上是一场多维度的财务节点搭建,而非简单的功能开启。许多用户将其理解为点击一个开关,但这忽略了其背后的资金流转和结算架构。理解“打开分付”的第一个关键,是必须区分个人消费钱包与商...